スポンサーリンク

前回、確定申告が必要な人の条件を解説しました。今回は確定申告の具体的な記入方法について解説していきます。

FXの確定申告について|私は確定申告が必要?必要じゃない?|わかりやすく解説します。今年も確定申告の季節が来ました。昨年、利益の出た方おめでとうございます。また、損失が出てしまった方も、翌年以降3年間繰越控除を受けること...

れもんFX研究生

サラリーマン太郎さん。本日もよろしくお願いします。

サラリーマン太郎

はい。本日もよろしくお願いします。前回、れもんFXちゃんは、確定申告が必要と判断されましたので、今回は具体的な確定申告の記入方法について学んでいきましょう。

れもんFX研究生

初めてのことですので、わかりやすい解説よろしくお願いします。

サラリーマン太郎

まず、申告に必要な書類についてですが、FX取引で利益を出した人と損失を出した人では提出する申告書の種類が異なります。下記をご覧ください。

Contents

確定申告に必要な書類

利益が出た人の必要書類

・確定申告書B(第一表・第二表)

・確定申告書第三表(分離課税用)

・先物取引に係る雑所得等の金額の計算明細書

損失が出た人の必要書類

・確定申告書B(第一表・第二表)

・確定申告書第三表(分離課税用)

・先物取引に係る雑所得等の金額の計算明細書

・確定申告書付表(先物取引に係る繰越損失用)

※損失が出た人は、確定申告書付表が追加で必要になります。損失を3年間繰り越し控除できるため損失が出ても確定申告をしましょう。

確定申告書付表の記入方法は、こちらを参考にしてください。

FX確定申告書|確定申告書付表|損失が出た場合の追加資料FXで残念ながら昨年、損失が出てしまった人もいるかと思います。でも、確定申告をすれば、3年間損失を繰り越して利益と相殺できます。

...

れもんFX研究生

私は、昨年のFX取引で利益が出たので確定申告書B(第一表・第二表)と確定申告書第三表(分離課税用)及び先物取引に係る雑所得等の金額の計算明細書の3つの書類が必要になるのね。

サラリーマン太郎

その通りです。また下記の添付書類もお手元に準備してください。

- 年間取引報告書(利用しているFX会社から入手します)

- 源泉徴収票(勤務している会社から受け取ります)

れもんFX研究生

はい。2つとも手元に準備してあります

サラリーマン太郎

では、実際に記入していきましょう。最初に、先物取引に係る雑所得等の金額の計算明細書から作成していきます。

FX確定申告書類の記入手順

❶先物取引に係る雑所得等の金額の計算明細書

❷確定申告書B(第二表)

❸確定申告書B(第一表)

❹確定申告書第三表(分離課税用)

❺確定申告書B(第一表)

上記の流れで記入していきます。

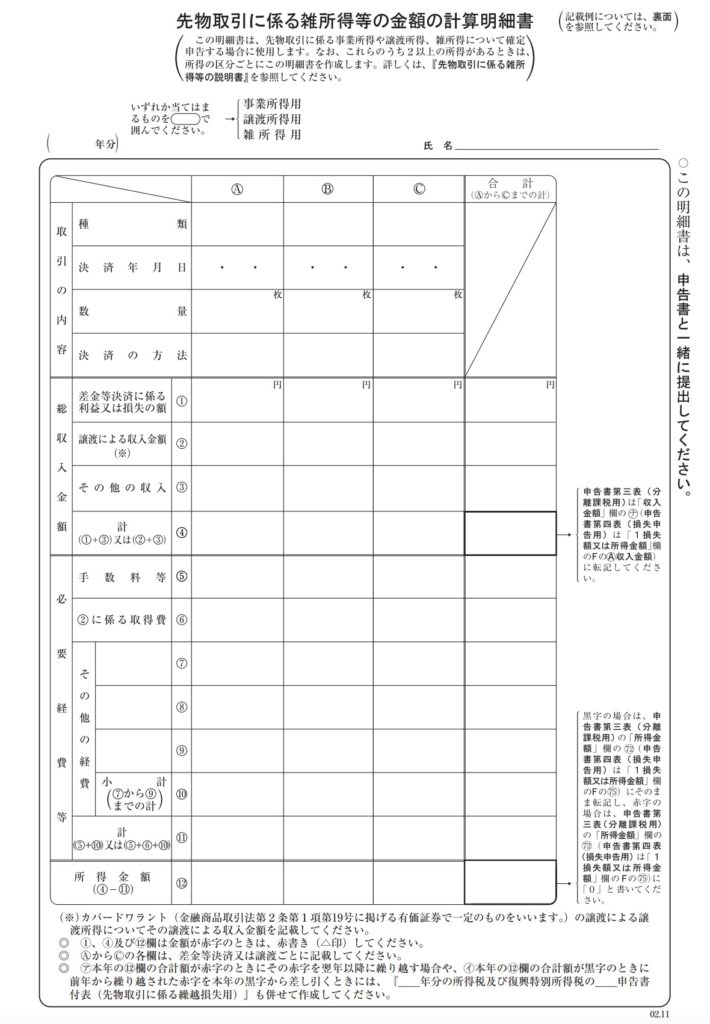

先物取引に係る雑所得等の金額の計算明細書の記入方法

サラリーマン太郎

下の用紙が、実際の先物取引に係る雑所得等の金額の計算明細書の記入用紙になります。

ステップ1.取引の内容を記入する

- 雑所得用を丸で囲う

- 氏名を記入

- 種類には「為替証拠金」と記入

- 決済の方法には「仕切」と記入

ステップ2.総収入金額を記入する

- 差金等決済に係る利益又は損失の額に「為替差益」を記入

- その他の収入に「スワップポイントの金額」を記入

- 計に「為替差益とスワップポイントの合計金額」を記入

- 上記の金額をそのまま右側にスライドして記入

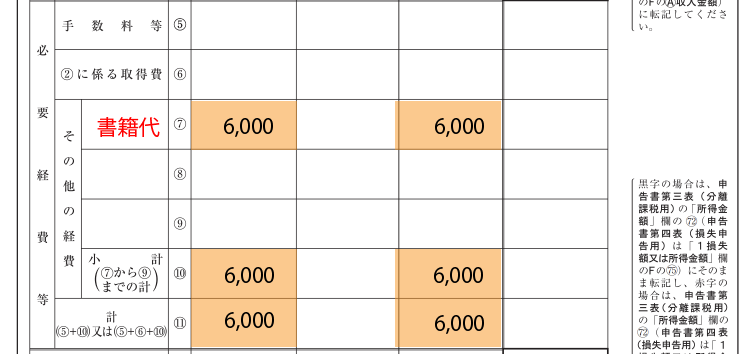

ステップ3.必要経費等を記入する

- その他の経費に「各自、今年使った経費の金額」を記入

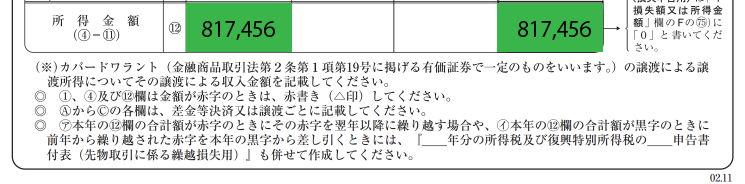

ステップ4.所得金額を計算して記入する

- 所得金額に「総収入金額の計(4)から必要経費等の計(11)を差し引いた金額」を記入

計算方法

823,456ー6,000=817,456

サラリーマン太郎

これで、先物取引に係る雑所得等の金額の計算明細書の記入は終了です。この「所得金額の合計額」のうち、約20%はFXの税金として支払わなくてはなりません。

れもんFX研究生

簡単ですね。では次の確定申告書Bの記入方法の解説お願いします。

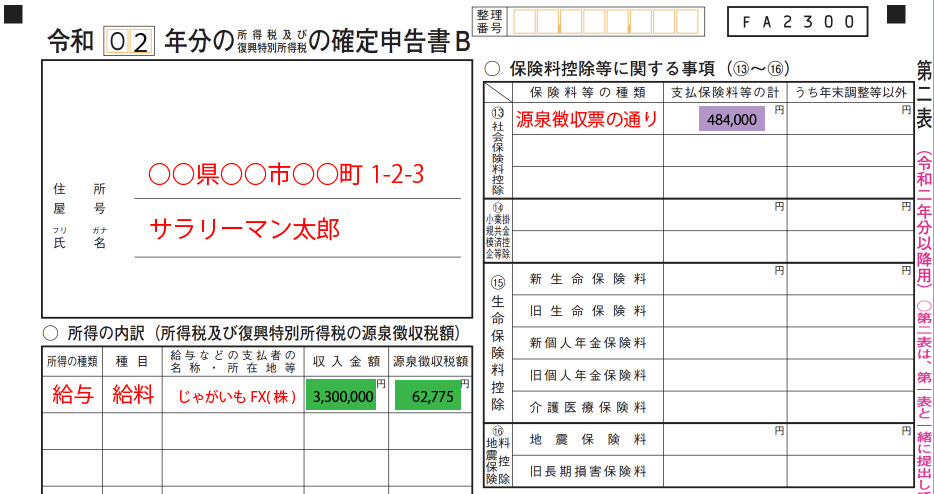

確定申告書B(第二表)の記入方法

サラリーマン太郎

下の用紙が、確定申告書B(第二表)の記入用紙になります。

.jpg)

ステップ1.所得の内訳を記入する

- 住所と氏名を記入

- 所得の内訳を記入(源泉徴収票の支払金額及び源泉徴収税額を参考)

ステップ2.所得から差し引かれる金額に関する事項を記入する

- 所得から差し引かれる金額に関する事項を記入(源泉徴収票の社会人保険料等の金額を参考)

サラリーマン太郎

さあ、ドンドンいくよ。次は確定申告書B(第一表)です。

れもんFX研究生

ついて行くので、やっとだわ。

確定申告書B(第一表)の記入方法

サラリーマン太郎

下の用紙が、確定申告書B(第一表)の記入用紙になります。

.jpg)

ステップ1.収入金額等と所得金額を記入する

.png)

- 住所、氏名等の基本事項を記入

- 収入金額等の給与㋕に「源泉徴収票の支払金額」を記入

- 所得金額の給与⑹に「源泉徴収票の給与所得控除後の金額」を記入

- 他に副収入がない場合は、給与⑹を合計(12)に記入

ステップ2.所得から差し引かれる金額を記入して合計する

.png)

- 先ほど、第二表でも記入した「源泉徴収票の社会人保険料等の金額」を転記

- その他、生命保険料控除や地震保険料控除がある場合は記入

- 合計金額を(25)に記入し、(29)にも記入

サラリーマン太郎

では、確定申告書第三表(分離課税用)の記入方法にいきましょう。

れもんFX研究生

いろんな数字と文言が出てきて複雑だわー。

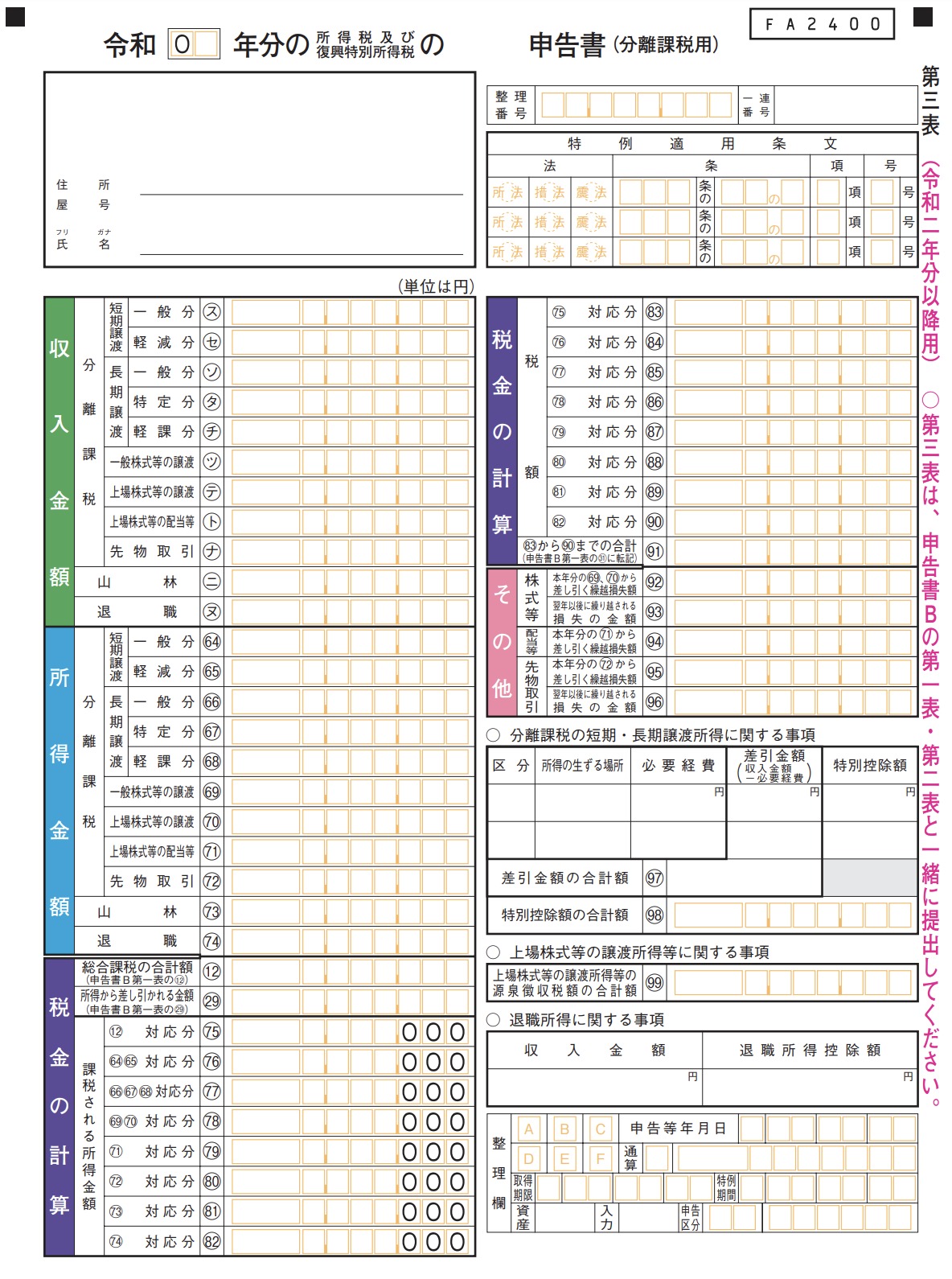

確定申告書第三表(分離課税用)の記入方法

サラリーマン太郎

下の用紙が、確定申告書第三表(分離課税用)の記入用紙になります。

ステップ1.基本事項を記入する

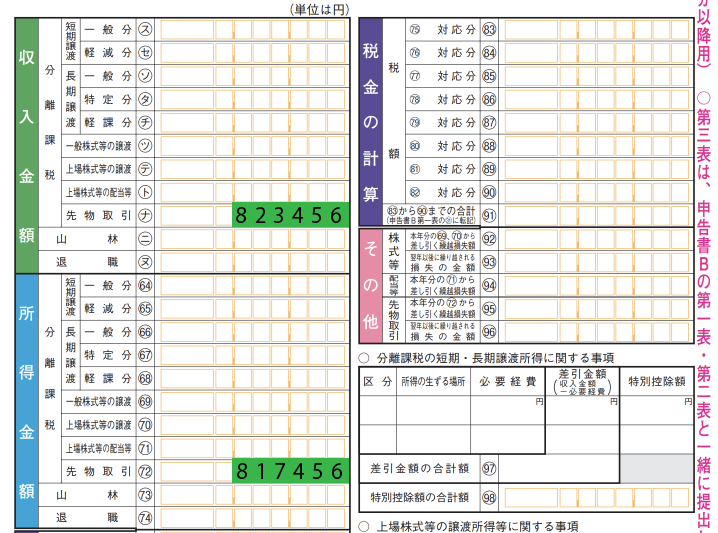

ステップ2.収入金額と所得金額を記を記入する

- 先物取引に係る雑所得等の金額の計算明細書の総収入金額(4)の金額を先物取引㋤に転記

- 先物取引に係る雑所得等の金額の計算明細書の所得金額(12)の金額を先物取引(72)に転記

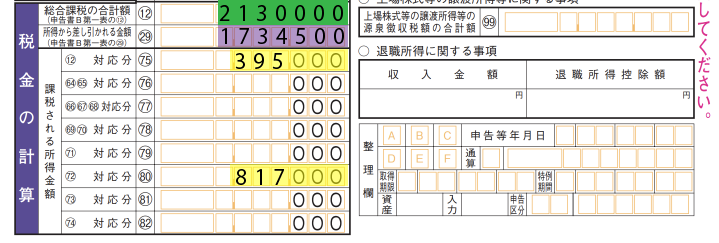

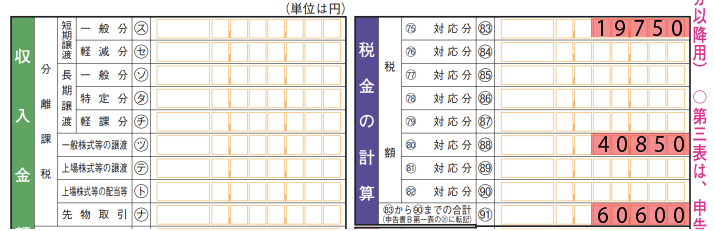

ステップ3.税金の計算で所得と所得控除及び対応分を記入する

- 総合課税の合計額(12)に「申告書B第一表の(12)の金額」を記入

- 所得から差し引かれる金額(29)に「申告書B第一表の(29)の金額」を記入

- (75)対応分「(12)から(29)を差し引いた金額」を記入

※1,000円未満切り捨てになります。 - (80)の対応分に「同紙、先物取引(72)の金額」を転記

※1,000円未満切り捨てになります。

ステップ4.税金の計算をして記入する

- (75)の源泉徴収税額を計算して(83)に記入

- (80)の申告分離課税額を計算して(88)に記入

- 上記を合算して(91)へ記入

計算方法は下記を参照してください。

❶(75)源泉徴収税額の計算

同紙の(75)×税率-控除額=(83)

例:395,000円×5%-0円=19,750円

| 課税額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 9万7500円 |

| 330万円超695万円以下 | 20% | 42万7500円 |

| 695万円超900万円以下 | 23% | 63万6000円 |

| 900万円超1800万円以下 | 33% | 153万6000円 |

| 1800万超 | 40% | 279万6000円 |

❷(80)申告分離課税額の計算

同紙の(80)×税率15%=(88)

例:817,000円×15%=40,850円

サラリーマン太郎

これで確定申告書第三表(分離課税用)は終了です。いよいよ次が最後の確定申告書B(第一表)になります。れもんFXちゃん、もう少しだから頑張ろう!

れもんFX研究生

よし。ラストスパート頑張りましょう。

確定申告書B(第一表)の記入方法

.png)

ステップ1.計算した税金額を記入する

- (31)(41)(43)の三か所に、先ほど第三表の最後に記入した(91)の税金額を転記

ステップ2.復興特別所得税を計算する

- 復興特別所得税を計算し、所得税と合計

計算方法は下記を参照してください。

同紙の(45)×2.1%=(44)

例:60,600円×2.1%=1,272円

ステップ3.源泉徴収額を転記する

- 源泉徴収票から源泉徴収税額を書き写す

ステップ4.申告納税額を記入する

- (49)に申告する納税額を計算して記入

(45)-(48)=(49)

プラスの場合は(51)に転記(100円未満切り捨て)。

マイナスの場合は(52)に転記する。

サラリーマン太郎

これで確定申告書類の記入はすべて終わりました。お疲れ様でした。

れもんFX研究生

難しかったけど、これを見ながら記入していけば、なんとか自分でできそうだわ。

サラリーマン太郎

でも、確定申告書は作成して終わりではなく、提出しなければいけません。提出方法は下記の3つの方法があります。

- 税務署に直接提出

- 郵送

- e-Tax(イータックス)でインターネット申告する方法

れもんFX研究生

インターネットでも申告できるのね。

サラリーマン太郎

e-Taxで申告すれば忙しい人でも自宅で確定申告できるので便利ですね。

れもんFX研究生

私もe-Taxで確定申告したいと思います。ありがとうございました。

e-Taxの詳細については、国税庁ホームページをご覧ください。

国税庁ホームページ「e-Taxサイト」